[…se il nucleare non ce l’hai]

Le Elezioni Federali previste per quest’anno in Germania sono molto attese, non solo dal popolo tedesco. La data deve ancora essere stabilita; è probabile venga scelta una domenica tra fine estate ed inizio autunno. Viene da pensare ai ben noti versi “Si sta come / d’autunno / sugli alberi / le foglie”. Vale a dire che alcuni segnali, seppur deboli, danno la Energiewende candidata ad una sostanziale revisione. Altri segnali piuttosto forti la ritraggono in grave crisi d’identità. Questi ultimi sono stati oggetto di una nostra lunga dissertazione. Riassumiamo brevemente qui di seguito i punti salienti delle precedenti puntate:

Nel frattempo le cose non sono migliorate.

L’inverno del nostro scontento

Il produttore russo di gas Gazprom ci informa che le sue esportazioni verso la Germania hanno raggiunto un livello record nel 2016 e che hanno registrato un’impennata dall’inizio di quest’anno [1].

Secondo gli eco-modernisti di Environmental Progress [2] in Germania lo scorso anno le emissioni di anidride carbonica del settore elettrico sono state superiori del 43% a causa del mancato contributo dei reattori nucleari “chiusi” nel 2011 e nonostante l’incremento del contributo delle FER: 308 milioni di tonnellate di CO₂ anziché 215.

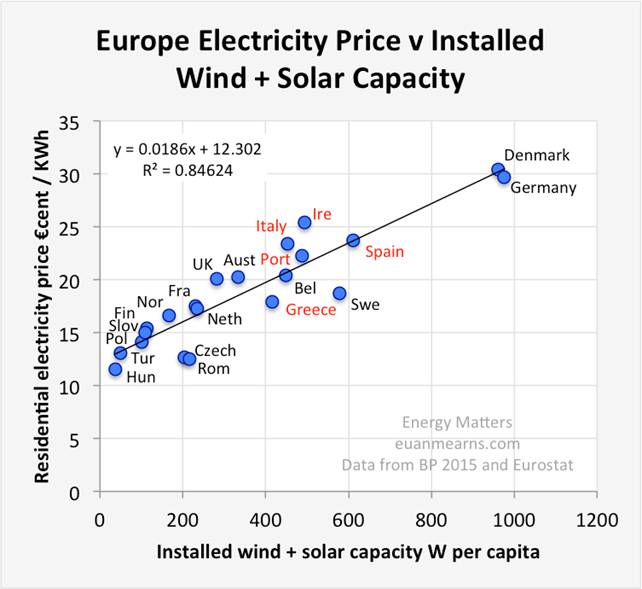

E tutto questo ha un costo. Con forte rischio di aumento, non fosse altro perché esiste una buona correlazione tra capacità di generazione elettrica da FER aleatorie (eolico e solare) e costi elevati dell’energia elettrica (Fig. 3).

Prima o poi i nodi vengono al pettine. Sembrerebbe non mancare molto.

Intanto, da qualche settimana l’inverno ha portato con sé in Germania un certo scontento.

Qualcuno si è spinto addirittura ad ipotizzare che gli eventi meteorologici che stanno caratterizzando la stagione potrebbero passare alla storia per aver costretto la Energiewende a rivelarsi per quella che veramente è: una transizione energetica priva di valide fondamenta, insostenibile ed incapace di successi duraturi.

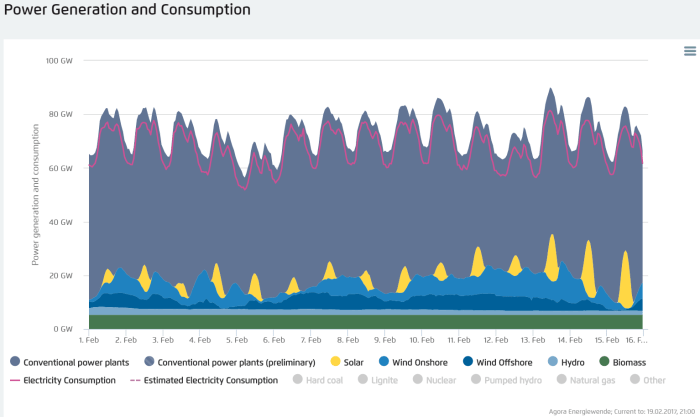

La produzione di energia elettrica da fonte eolica e solare è stata più bassa delle peggiori previsioni per diverse settimane. In particolare le prestazioni di dicembre sono state catastrofiche grazie alla nebbia fitta persistente in tutta l’Europa centrale. Fatta eccezione per alcuni irriducibili scettici, ben pochi si sarebbero aspettati di vedere immobili per giorni e giorni quasi tutti gli aerogeneratori di Germania, compresi quelli in mare aperto, e di riscontrare altrettanto flebili “segni vitali” negli immensi parchi fotovoltaici. I dati compilati da Agora Energiewende presentano risultati terribili per fotovoltaico ed eolico tra il 2 e l’8 dicembre e dal 12 al 14: per esempio alle 15:00 del 12/12/2016 la domanda di potenza elettrica ammontava a 69 GW mentre l’offerta del FV era di appena 0,7 GW, quella dell’eolico 1,0 GW onshore e 0,4 GW offshore – totale 3% di copertura.

I grafici in Fig. 4 rendono evidente che stasi di così ampia portata possono persistere per diversi giorni. Non è necessario essere un tecnico od uno scienziato per percepire la gravità della situazione. Se ne sono accorti anche gli economisti!

Secondo Heiner Flassbeck, ex direttore di Macroeconomia e Sviluppo presso l’UNCTAD a Ginevra, questi periodi di sottoproduzione prolungata dimostrano che la Germania non sarà mai in grado di contare sulle fonti energetiche rinnovabili aleatorie, a prescindere da quanto e da come continueranno ad aumentare le installazioni di impianti che utilizzano tali fonti. Flassbeck ha lanciato il guanto della sfida alla Energiewende dal suo sito blog makroskop.eu lo scorso 20 dicembre [3], ed uno dei passaggi chiave della sua intemerata mostra chiaramente l’assenza di scopi “nuclearisti”. Leggiamo infatti: “Non si può contemporaneamente fare affidamento su enormi quantità di vento e sole, fare a meno delle centrali nucleari (per ottime ragioni), ridurre significativamente la fornitura da fonti fossili, e dire alle persone che anche così in futuro l’elettricità sarà sicuramente disponibile.”

Il prominente economista fa inoltre notare che in inverno condizioni meteorologiche simili, poco vento e molta nebbia (o comunque elevata foschia e/o nuvolosità), non sono un evento mai visto in Germania. Queste “pause” si sono sempre ripetute ogni pochi anni – e la cadenza potrebbe anche aumentare, aggiungiamo noi: “il clima che cambia e cambia male” per quale motivo dovrebbe essere favorevole alle prestazioni di eolico e fotovoltaico? Pertanto nel 2030, anche ipotizzando una triplicazione dei pannelli solari e delle turbine eoliche verrebbe soddisfatto a stento il 20% del fabbisogno di energia elettrica [4], partendo dal presupposto che la domanda non aumenti. E se invece i consumi elettrici vedessero un’impennata a seguito della progressiva sostituzione di benzina e diesel con l’elettrificazione dei trasporti? Con quali misure si pensa di sostenere una eventuale “rivoluzione dell’auto elettrica”? E se il costo di gas, petrolio, carbone e lignite non crescessero abbastanza per rendere competitivo economicamente lo stoccaggio dell’energia elettrica?

Oggi come oggi un investitore finanziario che preveda una crescita drammatica del prezzo dei combustibili fossili va cercato con il lanternino, sempre che esista. È più facile trovare qualcuno che vi dica pacificamente che il redde rationem per la Energiewende è dietro l’angolo e non occorra aspettare fino al 2030. È dunque sconcertante constatare la facilità con cui vengono offerte ai cittadini contribuenti certe rassicurazioni. E cosa si può dire di certe affermazioni come quella propagata di recente dalle più alte sfere politiche tedesche a proposito del fatto che entro 13 anni saranno autorizzate nuove immatricolazioni esclusivamente per auto elettriche?

Temiamo di dover concordare in pieno con Flassbeck [5]: “l’esempio della Energiewende dimostra ancora una volta che le nostre democrazie, nell’approccio politico tradizionale, sono mal equipaggiate per risolvere problemi di tale complessità. Di conseguenza, esse perseguono quella che ho chiamato di recente una ‘politica simbolica’: fanno qualcosa che si suppone punti nella direzione giusta, senza riflettere a fondo e senza nemmeno prendere atto delle conseguenze relative al sistema. Se va male, è colpa dei predecessori politici e nessuno si sente responsabile.”

Occorre dunque rimanere vigili e critici, soprattutto se cittadini contribuenti. Desiderare molto e sperare sempre in un buon risultato è di grande aiuto. Tuttavia, per quanto importanti, desideri e speranze non bastano. Purtroppo è molto pericoloso convincersi che il raggiungimento di certi obiettivi avvenga grazie a non ben specificati automatismi per il solo motivo che tali obiettivi sono più “giusti” degli altri. Ed è indispensabile usare prudenza e raziocinio soprattutto quando davanti a risultati deprimenti preferiremmo spegnere il cervello o continuare a fantasticare su scenari irrealizzabili.

I nodi vengono al pettine

Possiamo affermare che la decisione della Germania di uscire dal nucleare comporterà la sostituzione di un buon 14% della fornitura di energia elettrica del Paese entro la fine del 2022. È interessante notare che ben cinque degli otto reattori nucleari (in tutto 6,7 GW di capacità netta) ad oggi rimasti si trovano nel Sud della Germania. Le nuove centrali a gas già pianificate per la rete nazionale potranno colmare solo in parte la lacuna. Il resto dovrà venire dal “combinato disposto” di impianti locali a cogenerazione (combined heat-and-power, CHP), aumento della produzione da fonti rinnovabili, importazioni ad hoc e just in time e progressiva riduzione della domanda.

La locazione delle centrali nucleari da chiudere è un dettaglio per nulla secondario. Infatti le condizioni per la produzione di elettricità da fonti rinnovabili nel Sud della Germania sono ben lungi dall’essere ideali. Il potenziale del fotovoltaico è limitato principalmente dal fatto che le ore che permettono una produzione a pieno carico sono mediamente solo 955 ore all’anno in Baviera (i.e. fattore di carico dell’11% circa). Gli altri Land non sono certamente più “assolati”. Inoltre, la storica scarsità di mulini a vento è lì a testimoniare che le correnti d’aria sono troppo deboli per macinare il grano, figuriamoci per rendere produttivi gli aerogeneratori di elettricità. Pertanto occorre alimentare elettricamente la regione più industriale della Germania con altri mezzi.

Lo stoccaggio dell’energia potrebbe essere una soluzione. Tuttavia, l’implementazione di batterie adatte allo scopo può avvenire solo gradualmente e per ora tale cambiamento interessa quasi esclusivamente gli impianti di piccole dimensioni – più che altro il fotovoltaico sui tetti [6].

Dunque questo tipo di soluzione continua a rimanere dietro l’angolo, senza che nessuno l’abbia mai vista realizzata su larga scala [7]. Ad aggravare la situazione gli impianti idroelettrici di pompaggio fino a 1 GW (come quello di Goldisthal) sono diventati inutili, o meglio economicamente insostenibili a causa della depressione dei prezzi sul mercato elettrico.

L’alternativa praticabile potrebbe essere quella di ottimizzare la rete di trasmissione che attraversa il Paese, per far arrivare ai grandi consumatori bavaresi l’elettricità prodotta dai grandi parchi fotovoltaici nelle regioni rurali orientali e da quelli eolici del Nord – una soluzione auspicabile anche perché questi parchi producono non di rado una quantità eccessiva di energia elettrica contemporaneamente. Il problema è che “rimodernare” la rete di trasmissione e distribuzione elettrica richiede interventi costosi per portare nella giusta quantità l’elettricità dove e quando serve e per evitare congestione da sovrapproduzione.

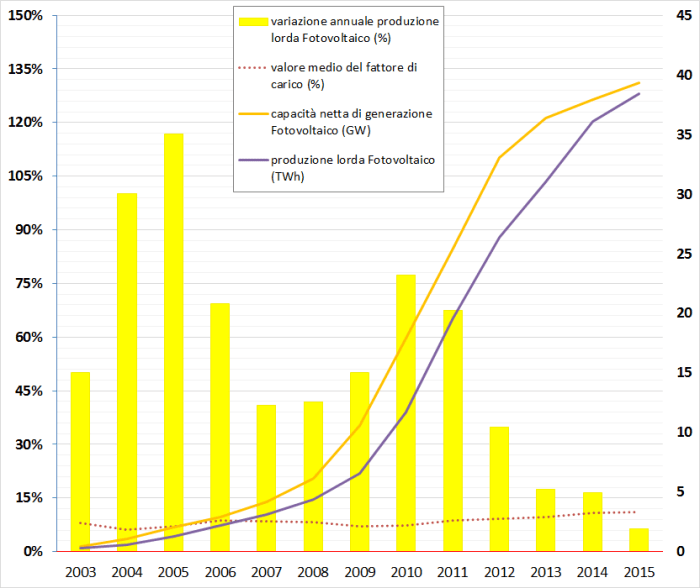

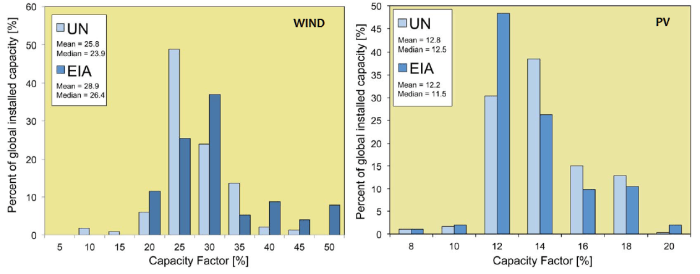

C’è un’altra “scomoda verità”: i picchi di sovrapproduzione al Nord e ad Est non corrispondono necessariamente ai picchi di domanda al Sud e nonostante il continuo miglioramento della tecnologia eolica e fotovoltaica e l’aumento impressionante delle installazioni verificatosi negli ultimi anni il fattore di carico medio non migliora. Non sono riscontrabili segnali rassicuranti che permettano anche solo di intravedere la possibilità che queste fonti possano ricoprire il ruolo del nucleare. Anzi, come si può vedere dai grafici in Fig. 5, 6 e 7 i valori medi del fattore di carico complessivo di queste fonti registrati in Germania sono chiaramente al di sotto di quelli attesi.

In parole povere, il fattore di carico medio indicato nei grafici di Fig. 5 e 6 altro non è che il numero delle ore effettivamente produttive degli impianti in funzione in Germania nel periodo 2003-2015, considerati come un unico parco eolico on-shore e un unico parco fotovoltaico rispettivamente. Qualcuno potrebbe osservare, giustamente, che si tratta di una semplificazione molto spinta. In realtà, approssimando un sistema costituito da un numero elevato di impianti a fonte rinnovabile aleatoria distribuiti su di un territorio di notevoli dimensioni si ottiene comunque un’informazione basilare sulla capacità delle fonti in questione di sopperire alla domanda di elettricità che la rete deve gestire nel suo complesso.

Vediamo allora che il “sistema eolico” tedesco produce per 1300-1900 ore all’anno (grandi oscillazioni del valore medio del fattore di carico nell’intervallo 15%-22%); mentre quello fotovoltaico per 500-1000 ore all’anno (valore medio fattore di carico pari a 6%-11%), nonostante la crescita ad oggi inarrestata della capacità netta di generazione di entrambi.

Questi valori sono inferiori a quelli che ci si aspetterebbe esaminando i grafici in Fig. 7a e 7b.

Inoltre, laddove la dipendenza dalle condizioni meteorologiche è superiore, lo storico della produzione di elettricità rivela una netta mancanza di correlazione con l’aumento annuale della capacità netta di generazione. Nel 2009 a fronte di un aumento di circa l’8% della capacità netta di generazione da eolico on-shore la produzione lorda è diminuita del 5% rispetto all’anno precedente e nel 2010 a fronte di un ulteriore aumento del 5% della capacità la diminuzione della produzione associata è stata del 2%.

Nonostante la necessità imminente di nuovi corridoi di trasmissione, in particolare quelli dal Mare del Nord ai territori di Monaco e Stoccarda, i progetti per le linee elettriche aeree sono afflitti da ritardi irrecuperabili e dall’opposizione apparentemente irriducibile delle popolazioni interessate dall’attraversamento. I timori riguardano potenziali danni all’economia del turismo dall’imbruttimento del paesaggio o danni ipotetici (più che altro immaginari) alla salute dall’esposizione alle radiazioni non ionizzanti o entrambe le cose.

Di conseguenza, il Governo federale ha adottato una risoluzione nel mese di ottobre 2015 per posare 1.000 km di cavi di trasmissione in via sotterranea, con una prima stima di 3-8 miliardi di euro di extra-costi. Queste cifre potrebbero essere facilmente superate entro la metà del prossimo decennio, grazie ad una maggiore elettrificazione dei trasporti e del riscaldamento. Inoltre, gli elettrodotti in cavo interrato hanno svantaggi che la tecnologia attuale non è ancora riuscita ad eliminare. Sono lontani dagli occhi, e quindi dai cuori (che possono continuare ad essere allietati dal romanticismo dei paesaggi teutonici), generano campi elettromagnetici se possibile ancora più innocui, non hanno restrizioni di peso, ma durano appena la metà delle linee aeree (40 anni e non 80), e a causa di problemi legati alla complessità impiantistica, all’usura, al surriscaldamento ed agli inevitabili sbalzi di tensione possono smettere di funzionare precocemente. Inoltre, per scavare occorrono permessi, espropri, compensazioni economiche, studi di impatto ambientale (soprattutto laddove sia inevitabile l’attraversamento di aree protette, di interesse naturalistico o storico-culturale), ecc. Non ci stupisce dunque il fatto che dopo la risoluzione summenzionata anche la via alternativa con i cavi interrati sia rimasta solo sulla carta. Le ultime notizie lasciano intendere che occorreranno almeno altri 2 anni per mettere in cantiere il progetto. Difficilmente i lavori saranno completati in tempo per compensare il pensionamento delle ultime centrali nucleari ancora attive.

In particolare il ritiro di ogni reattore nucleare nel Sud della Germania ridurrà la capacità netta di generazione mediamente di 1,3 GW, richiedendo misure precauzionali contro le interruzioni di corrente. Come già accennato, si potrebbe allora procedere con l’aumento delle tariffe per scoraggiare i consumi e/o stimolare l’utilizzo di tecnologie ad alta efficienza energetica. Ma i costi per i consumatori tedeschi stanno aumentando da tempo per svariati motivi [8], e sono attesi ulteriori aggravi per l’anno in corso legati alla trasmissione elettrica a lunga distanza (30 euro/anno in più per ogni nucleo famigliare di 3 persone), anche per i problemi di cui sopra.

In uno studio recente del Düsseldorf Institute for Competition Economics (DICE) si calcola che i costi complessivi inerenti trasmissione e distribuzione dell’elettricità ammonteranno entro il 2025 a 55,3 miliardi di euro. Per allora il costo medio cumulativo della Energiewende potrebbe quindi superare i 25.000 euro per ogni nucleo famigliare tedesco di quattro persone.

Alle sofferenze dei consumatori fanno da contraltare quelle dei produttori di eolico, per i quali la carenza di capacità di trasmissione elettrica è divenuta talmente critica da potersi definire la pietra tombale della loro espansione economica. L’anno scorso ben 4,1 TWh di elettricità da eolico non sono stati consegnati alle utenze a causa della congestione della rete. Ed in tutta risposta il Governo federale ha deciso di limitare il tasso di installazione annuale degli aerogeneratori nei Länder del Nord a soli 902 MW fino al 2020.

Intanto, alla fine del 2015, per la Energiewende erano già stati spesi 150 miliardi di euro, esclusi i costi di espansione della rete. Nel febbraio del 2013 l’allora Ministro dell’Energia e dell’Ambiente tedesco, Peter Altmaier, dichiarò in un’intervista al Frankfurter Allgemeine che entro la fine degli anni 30 di questo secolo la Energiewende potrebbe venire a costare qualcosa come un trilione di euro (mille miliardi). Una stima da rivedere al rialzo?

Siamo pronti per trarre delle conclusioni.

Inizialmente, la transizione energetica tedesca aveva dato almeno qualche segno chiaro di svolta, togliendo dal parco delle centrali elettriche alcuni gigawatt da carbone e petrolio, oltre ad un paio (discutibili) da nucleare “datato”. Ma poi il delirio conseguente l’incidente di Fukushima ha dato i suoi frutti velenosi, resettando in pratica la transizione in atto: dal 2011 il settore convenzionale degli impianti termoelettrici non ha fatto altro che espandersi, sommate tutte le nuove messe in servizio e tutte le chiusure per anzianità e/o non economicità. Di fatto la Energiewende è stata degradata ad un mero phase-out nucleare. Anzi peggio, perché ad oggi non esiste alcuna strategia per lo smantellamento delle centrali nucleari tedesche “in pausa” né esiste alcuna stima degli extra costi legati alla loro chiusura anticipata né alcuna previsione di chi dovrà sobbarcarseli veramente. O meglio, se esiste un piano per tutto questo è ben nascosto in un cassetto, affinché neppure i gestori delle centrali lo conoscano [9].

Incertezze all’orizzonte

L’ipotetica revisione della Energiewende potrebbe significare che il prossimo Governo federale sia indotto a “graziare” le rimanenti centrali nucleari se non addirittura a “resuscitare” alcune di quelle chiuse precipitosamente nel 2011?

Esistono validi motivi per pensare che l’industria nucleare tedesca sia ormai irrimediabilmente compromessa. La situazione è molto complessa e non scenderemo ora nei dettagli, ripromettendoci di approfondire in un’altra occasione. Ci limitiamo a segnalare che sia letteralmente sia metaforicamente sono state smantellate, perse o vendute moltissime risorse, materiali e umane. E non solo negli ultimi 6 anni. Il problema ha origine almeno dai tempi dell’Unificazione.

Rimaniamo tuttavia parzialmente fiduciosi. Non fosse altro perché le migliaia di impiegati nelle centrali nucleari tedesche con gli ancor più numerosi lavoratori del relativo indotto, fra qualche mese andranno a votare. Dunque, affinché dal segreto dell’urna non emergano sorprese sconvolgenti qualcheduno potrebbe iniziare già in campagna elettorale la revisione necessaria.

A questo proposito è interessante notare il solido appoggio di Alternative für Deutschland al settore nucleare. Questo partito emergente e molto discusso, continua ad erodere il blocco dei voti dei colletti blu (in generale di tutto il comparto produttivo) perlopiù appartenenti alla Spd ed alla CDU, specialmente nell’Est. Per evitarne il consolidamento, i partiti ora al governo potrebbero valutare di recuperare una buona fetta di voti riappropriandosi di alcuni punti del programma di AfD, per esempio quelli che riguardano il ridimensionamento/annullamento del phase-out nucleare e dei costi della Energiewende.

Alla luce di tutto questo, una ripresa dell’utilizzo della tecnologia elettronucleare in Germania sarebbe realizzabile? Soprattutto con effetti positivi concreti, ovvero con prospettive di mantenimento sul lungo periodo di un ruolo essenziale nell’approvvigionamento energetico del Paese, di crescita e rinnovamento?

Una siffatta ripresa forse potrebbe passare solo attraverso l’apertura a forti investimenti stranieri. Candidati possibili ce ne sono diversi, a nostro modesto parere. Spicca tra di essi la Cina. Quanto potrebbero essere pronti i tedeschi, sia la popolazione in generale che le loro élite politico-finanziarie, ad un cambiamento di rotta di tale portata, resta tutto da vedersi. Sussistono almeno un paio di ragioni per dubitare. La prima inerisce il fatto che è sempre valida la massima di Mark Twain: “è più facile ingannare le persone che convincerle di essere state ingannate.” E quindi indurle ad invertire rotta rimboccandosi le mani – aggiungiamo noi. La seconda inerisce il fatto che una tale apertura significherebbe essere veramente “globalisti”, o meglio davvero a favore del libero mercato, e non solo a parole nei bei salotti di Davos.

Note:

[1] La Germania è il più grande mercato d’oltremare per la statale Gazprom, che attualmente fornisce un terzo del gas in Europa. Nel 2016 la Germania ha importato dalla Gazprom 49,8 miliardi di metri cubi, superando il record di 45,3 miliardi di metri cubi del 2015. Fonte: Reuters “Russia’s Gazprom says exports to Germany hit record high in 2016“, 17 January 2017

[2] Fonte: enviromentalprogress.org

Enviromental Progress è un’organizzazione fondata in California con lo scopo di creare un movimento internazionale per affrontare le due minacce ritenute più gravi per il progresso dell’ambiente: la continua dipendenza da legno e sterco nei Paesi poveri, e il cambiamento climatico. Attorno a EP ruota una rete di associazioni che potrebbero portare ad un concreto rinnovamento culturale dell’ambientalismo. Continueremo a seguirli con grande interesse.

[3] A proposito di segnali deboli (o forti, scegliete voi), l’articolo è stato rilanciato da energypost.eu, da theenergycollective.com e da thegwpf.com (forum della Global Warming Policy Foundation)

[4] Oggi come oggi le FER coprono già circa un terzo dei consumi elettrici tedeschi, ma questo avviene grazie al notevole contributo delle centrali termoelettriche a biomasse e della termovalorizzazione dei rifiuti. In generale nel settore delle biomasse la Germania è uno dei leader mondiali. Per approfondire si vedano i nostri precedenti post sulla Energiewende e le slide della conferenza “Utilizzo competitivo dell’energia da biomasse: vantaggi e limiti di una fonte rinnovabile“.

[5] “The example of Energiewende once again demonstrates that the traditional political approaches of our democracies are ill-equipped to solve such complex problems. Consequently, they pursue what I have recently called symbolic politics: democracies do something that is supposed to point in the right direction without thinking it through and without even taking note of the system-related consequences. If it goes wrong, the political predecessors were guilty and nobody feels responsible.” Heiner Flassbeck, “The End of the Energiewende?“, January 10, 2017.

[6] Per maggiori dettagli consigliamo di consultare il Renewable Energy Storage Subsidy Program della KfW Development Bank, secondo la quale nel 2015 il 41% delle nuove installazioni di impianti a fonte solare in Germania includeva un sistema di batterie, stabilendo un nuovo record mondiale in questo campo.

[7] Per chi volesse approfondire la conoscenza dei problemi connessi allo stoccaggio dell’energia elettrica, proponiamo la lettura di uno studio pubblicato di recente su The European Physical Journal Plus: Wagner, F. “Surplus from and storage of electricity generated by intermittent sources“ Eur. Phys. J. Plus (2016) 131: 445. doi:10.1140/epjp/i2016-16445-3

Vi anticipiamo l’incipit dell’abstract: “Data from the German electricity system for the years 2010, 2012, 2013, and 2015 are used and scaled up to a 100% supply by intermittent renewable energy sources (iRES). In the average, 330 GW wind and PV power are required to meet this 100% target. A back-up system is necessary with the power of 89% of peak load.”

[8] L’Agenzia Federale delle Reti (Bundesnetzagentur) ha innalzato la tassa verde per i consumatori domestici da 6,35 cent/kWh del 2016 a 6,88 cent/kWh per l’anno appena iniziato, più che altro per compensare la diminuzione dei prezzi dell’elettricità all’ingrosso. Un problema molto serio di cui abbiamo ampiamente parlato nei nostri precedenti post sulla Energiewende.

[9] Lo scorso dicembre la Corte Costituzionale tedesca ha deciso che le aziende che eserciscono le centrali nucleari chiuse in anticipo dovranno essere risarcite delle perdite conseguenti alla decisione del Governo federale. Al contempo ha respinto la tesi dell’esproprio con la richiesta di relativo risarcimento. Pertanto dovrà essere quantificato un indennizzo, che secondo la stima di Goldman Sachs riferita da Bloomberg, non dovrebbe superare il 10% di quello inizialmente richiesto da EOn, RWE e Vattenfall (€ 8 mld, € 4,7 mld e € 6 mld rispettivamente, secondo la World Nuclear Association). La corte ha stabilito che la cifra esatta sia calcolata entro il 2018.

In realtà le aziende coinvolte nel prepensionamento delle centrali nucleari tedesche sono quattro. La EnBW, che è posseduta per il 45% dal Land Baden-Württemberg, non ha mai contestato la decisione del Governo federale né richiesto compensazioni. Il Baden-Württemberg è governato dai Verdi.

A gennaio E.On e RWE hanno dichiarato di essere pronte a coprire i loro contributi alle spese di stoccaggio dei rifiuti nucleari in un unico pagamento forfettario (€ 10 mld e € 6,8 mld rispettivamente, secondo quanto riportato da Reuters).

Fonti: Bundesverfassungsgericht “The Thirteenth Amendment to the Atomic Energy Act Is for the Most Part Compatible with the Basic Law“, Press Release No. 88/2016 of 06 December 2016, Judgment of 06 December 2016, 1 BvR 2821/11, 1 BvR 1456/12, 1 BvR 321/12; Bloomberg “Utilities Win German Court Case on Atomic Exit in Blow to Merkel“, 06 December 2016; WNA http://www.world-nuclear.org/information-library/energy-and-the-environment/energiewende.aspx; Reuters “Germany’s E.ON and RWE to foot nuclear waste bill in one hit – CEOs“, 02 January 2017

Per ulteriori approfondimenti:

Sturm, Christine. “Inside the Energiewende: Policy and Complexity in the German Utility Industry.“ Issues in Science and Technology 33, no. 2 (Winter 2017)

L’ha ribloggato su Cavolate in libertàe ha commentato:

Molto interessante; dati alla mano si mostra come le fonti “non predicibili” come solare ed eolico non siano affidabili e come questa mancanza di affidabilità ha impattato su costi ed inquinamento.

Solo una piccola osservazione: la data delle elezioni per il Bundestag si sa eccome. 24 settembre 2017.

Il pezzo doveva uscire qualche settimana fa… durante l’ultima revisione non abbiamo controllato quel dettaglio. Grazie per avercelo segnalato.

La nota 9 va aggiornata; infatti ora è stato stabilito anche che la tassa sul combustibile nucleare pagata dagli esercenti per 6 anni (2011-2016) è incostituzionale. Se otterranno il rimborso si tratta molto probabilmente di più di 6 miliardi di euro.

http://www.world-nuclear-news.org/NP-German-high-court-rules-nuclear-fuel-tax-illegal-0706174.html

Breve aggiornamento:

https://twitter.com/cleanenergywire/status/905725344229072896

A pochi giorni dal voto, su Nature:

“Germany’s train to a carbon-free future has been derailed. […] On 24 September, Germany will elect a new government. Rebooting the Energiewende must be one of its top priorities.”

http://www.nature.com/news/germany-must-go-back-to-its-low-carbon-future-1.22555