[come una transizione energetica a tappe forzate – o, meglio, drogate – sia per ora riuscita ad ottenere solo la caduta libera del prezzo dell’elettricità, maggiori costi per i consumatori finali e minore riduzione delle emissioni dei gas c.d. climalteranti]

L’andamento dei prezzi per l’elettricità registrato dalla European Energy Exchange AG (EEX, Borsa Europea dell’Energia) di Lipsia parla chiaro. Mentre i consumatori tedeschi sono costretti a pagare sempre di più l’elettricità, le tariffe quotate sul mercato all’ingrosso da fonte carbone, gas e nucleare vanno nella direzione opposta da anni.

E a dirla tutta, le cose non andavano certo bene per E.ON, RWE, EnBW, Vattenfall, e centinaia di altre aziende di pubblica utilità, quando il prezzo era di 35 €/MWh, due anni fa. Ora queste aziende possono a malapena tenere il passo con continui e drastici tagli per risparmiare sui costi.

Con l’energia elettrica prodotta che viene venduta ad un prezzo maledettamente basso, la produzione delle centrali elettriche convenzionali tedesche quest’anno avrà un valore di appena 8,7 miliardi di euro. Circa un terzo del valore di 5 anni fa. Mentre tale produzione “convenzionale” costituisce ancora circa due terzi del totale dell’elettricità tedesca.

E le compagnie energetiche non si limitano a piangere miseria, hanno iniziato a chiudere gli impianti meno redditizi: l’Agenzia Federale delle Reti [1] ha già registrato 57 casi, ne sono attesi molti altri.

Tuttavia non è tutto così semplici e lineare. Per esempio, è curioso notare come in 10 anni siano velocemente cambiate le cose all’ombra della Energiewende. Infatti, nel 2006, quando la Germania aveva già da tempo iniziato la sua transizione energetica, la RWE lanciò il più grande programma di investimenti della sua storia, pari a circa 15 miliardi di euro: mentre i tedeschi installavano a tutto spiano pannelli fotovoltaici sui tetti, RWE calava la pietra angolare di centrali elettriche a carbone gigantesche. E nel tempo le centrali a gas naturale sono state costruite perfino su di una scala maggiore e dietro esplicita richiesta dei legislatori. Quest’ultimo tipo di impianti, essendo flessibili, ad accensione rapida e a spegnimento rapido, è considerato infatti il complemento perfetto alla produzione da fonti rinnovabili che dipende dalle condizioni atmosferiche.

Oggi questo “complemento perfetto” non è più così perfetto, perché al beneficio tecnico si contrappone un costo economico deleterio. Quella che poteva essere vista come una collaborazione tra “nemici” è ora una vera e propria battaglia, ad armi impari.

Prima però di approfondire i dettagli economici riteniamo sia opportuno analizzare quelli tecnici – vale a dire i risultati concreti della Energiewende in termini di sostituzione delle fonti per la produzione di energia elettrica.

Abbiamo visto che i gestori di centrali elettriche convenzionali lamentano grosse perdite in Germania; vuol dire che il piano sta funzionando? Non fidandoci delle lagne dei gestori di cui sopra (gestori che tra le altre cose operano largamente anche nel settore delle FER), abbiamo pensato bene di sentire altre voci.

In primo luogo abbiamo chiesto lumi a chi della “lotta ai cambiamenti climatici” ne ha fatto una professione, vale a dire il Fraunhofer-Institut für Solare Energiesysteme (Fraunhofer ISE), rinomato istituto di ricerca di Friburgo, che tra le altre cose fornisce aggiornamenti quasi in tempo reale sulla produzione di elettricità in Germania, su import ed export, e molto altro ancora. E a chi ne ha fatto una passione come il think tank Carbon Brief.

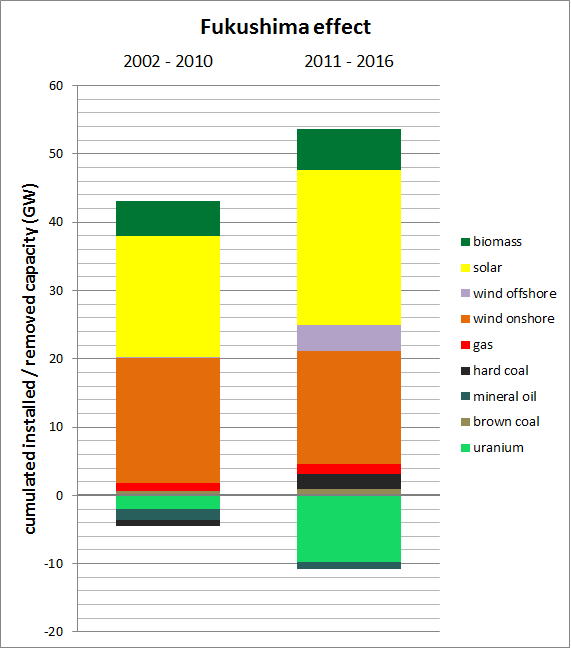

Incrociando i dati raccolti abbiamo subito notato un’inversione di tendenza nel settore elettrico, scaturita anche dal drastico ridimensionamento della flotta delle centrali nucleari operative, attuato cinque anni fa per decreto federale. Per ovvi motivi, abbiamo deciso di chiamare “Effetto Fukushima” questa evidente frattura della transizione energetica tedesca. In Fig. 2 il grafico è di per sé eloquente: il periodo di maggiore efficacia della Energiewende (2002-2010) dura fino alla decisione “precipitosa” del Governo federale di “uscire dal nucleare”, con effetto immediato per metà delle unità allora operative. A partire dal 2011 parte la rimonta delle centrali termoelettriche convenzionali, guidata dal carbone fossile.

Nel grafico sono considerati i valori cumulativi delle variazioni di capacità di generazione netta, ossia i risultati della somma algebrica della capacità di generazione elettrica dei nuovi impianti entrati in funzione (o rimessi in funzione, non abbiamo controllato) meno quella degli impianti disattivati nel medesimo periodo.

Naturalmente questo “Effetto Fukushima” è una semplificazione, non fosse altro perché mentre è assai facile spegnere velocemente una o più centrali nucleari, le nuove centrali termoelettriche a combustibili fossili non si costruiscono in un giorno. Tuttavia, la parziale “sostituzione” del combustibile fissile con quello fossile è in pratica avvenuta, ed i suoi effetti li abbiamo visualizzati con altri grafici che trovate più sotto, concernenti le emissioni di tonnellate di anidride carbonica equivalente. Inoltre, da un piano di transizione energetica ci si aspetterebbe che, anche se non vengono interrotte definitivamente tutte le nuove costruzioni di impianti a combustibili fossili, almeno non si verifichi un’inversione di tendenza come quella evidenziata in Fig. 2. Guardando separatamente i valori “in ingresso ed in uscita”, ed entrando maggiormente nel dettaglio, si scoprono infatti variazioni tali (per esempio, + 6,9 GW da hard coal, +2,7 GW da brown coal o +2,2 GW da natural gas nel periodo 2011-2015) per cui risulta davvero difficile ritenere la Energiewende un piano accurato di riduzione della dipendenza dai combustibili fossili del settore elettrico tedesco. Come avevamo già accennato nel nostro precedente post, è evidente che non c’è alcuna seria intenzione di dismettere il “parco convenzionale” delle centrali termoelettriche. Inoltre le nuove installazioni di impianti alimentati da FER stanno dimostrando di essere perfettamente inutili allo scopo.

C’è anche un altro problema. Le nuove centrali termoelettriche convenzionali sono destinate ad essere esercite con un fattore di carico spaventosamente basso, vale a dire devono produrre molta meno elettricità di quella che sarebbero in grado di generare, e debbono essenzialmente fornire la copertura degli sbalzi non programmabili della produzione da fonti di energia rinnovabile che non siano idroelettrico e bioenergie (biomasse e rifiuti urbani). Pertanto si tratta di impianti ad alto rischio di lavorare in perdita, con tutte le conseguenze economiche del caso.

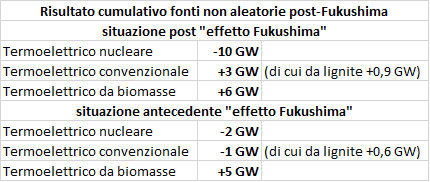

In Tab. 1 abbiamo riportato per i due periodi in esame (prima e dopo Fukushima) i valori delle variazioni della capacità netta delle centrali termoelettriche includendo anche quelle a biomasse, che pur essendo caratterizzate da un fattore di capacità teorico inferiore a quello delle centrali a combustibili fossili (per non parlare di quelle nucleari) sono comunque da considerarsi impianti a fonte non aleatoria, quindi utili per un carico di base della rete elettrica e per evitare black out. La crescita degli impianti a biomasse è notevole. Tuttavia i meccanismi domanda-offerta, ossia la necessità di fornire tutta l’elettricità richiesta dai consumatori nell’esatto momento in cui ne hanno bisogno non è faccenda semplice; per cui anche questa crescita vertiginosa e non taglieggiata [modalità ironia attivata] non è sufficiente.

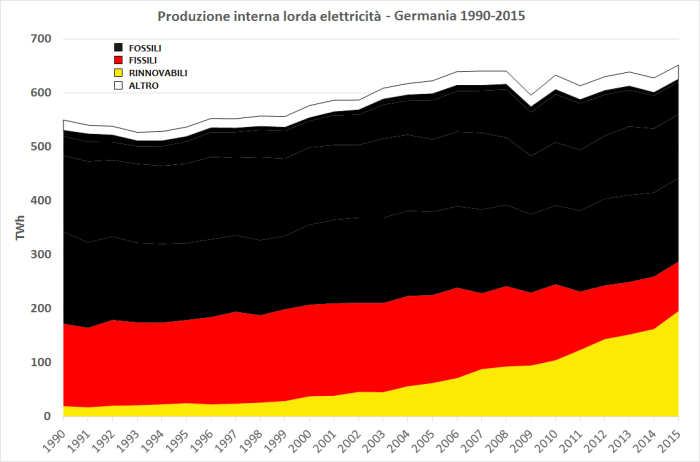

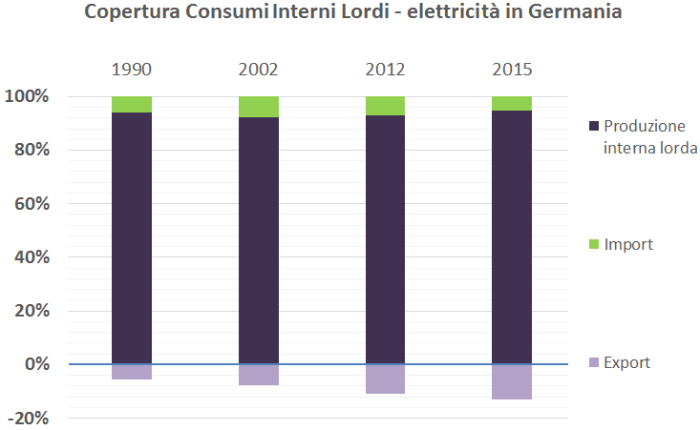

Abbiamo analizzato la produzione interna lorda (PIL) e la copertura dei consumi interni lordi (CIL) di elettricità con i grafici in Fig. 3. Questa volta attingendo i dati direttamente da chi la Energiewende la deve “accudire”, ossia il Bundesministerium für Wirtschaft und Energie (BMWi), ed il gruppo di ricerca AG Energiebilanzen e.V. (AGEB), che vede riunite diverse associazioni di industriali ed economisti.

Nel primo grafico, con una scelta non casuale dei colori, abbiamo messo in evidenza il summenzionato “Effetto Fukushima”, ossia il fatto che tagliando la produzione elettronucleare la crescita di quella da FER non sia andata ad intaccare sensibilmente il ruolo dei combustibili fossili. E questo nonostante la sottoproduzione delle relative centrali termoelettriche.

c) copertura consumi interni lordi (CIL) di elettricità in Germania negli stessi anni. Fonte: elaborazione CNeR su dati AGEB 2016

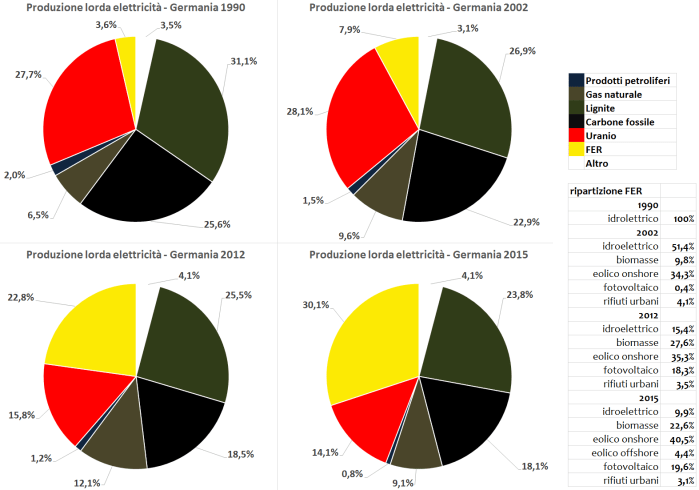

La scelta dei grafici in Fig. 3b rimarca questo fatto: a partire dal 1990 la porzione di torta low carbon è cresciuta costantemente; ma nel passaggio dal 2002 al 2012 il rallentamento è significativo rispetto al decennio precedente, essendosi quasi dimezzata la parte più grande (nucleare) e solo triplicata quella più piccola (FER); quindi la “torta” al 2015 pur essendo “più bella” di quella al 2002 fa sorgere spontanea una domanda riguardo al mancato ruolo del nucleare. Come sarebbe andata se…? Cercheremo di rispondere fra qualche riga.

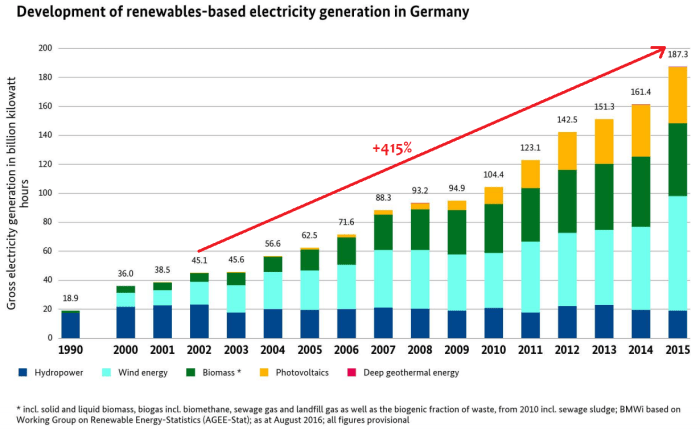

Esaminando il dettaglio della composizione delle FER (Fig. 4) si nota in primis la crescita di fotovoltaico ed eolico e successivamente il ruolo preponderante di quest’ultimo. Vale la pena ricordare che entrambe queste fonti sono aleatorie. La produzione di elettricità da fonte solare dipende molto dalle condizioni meteorologiche, ovvero da soleggiamento ed insolazione, con variazioni stagionali notevoli, quella da eolico dipende totalmente dalle condizioni atmosferiche: se non tira vento o se ne tira troppo la produzione semplicemente si ferma.

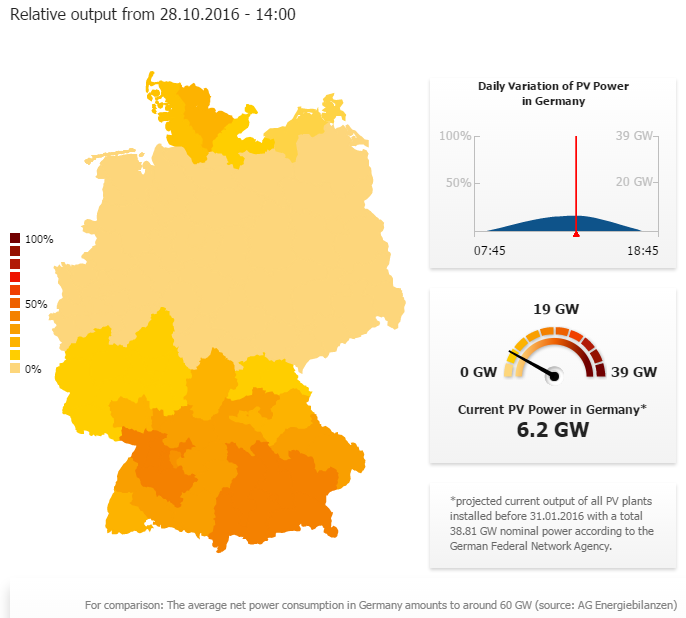

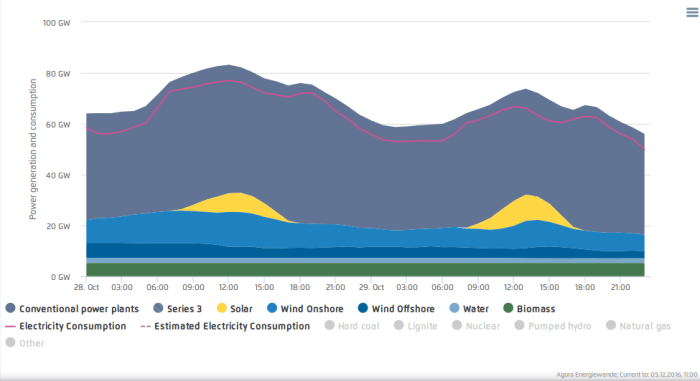

Quando invece le condizioni meteorologiche sono favorevoli le fonti aleatorie danno luogo a picchi di produzione ovviamente proporzionali in altezza all’ammontare della capacità di generazione delle installazioni; l’ampiezza dei picchi dipende invece dalla durata, nell’arco di una giornata, di tali condizioni favorevoli. Nel caso del fotovoltaico, è doveroso notare come i valori di massima produzione diurna, soprattutto nel periodo autunnale e invernale, siano largamente inferiori alla potenza nominale degli impianti, a causa della maggiore inclinazione dei raggi solari (Fig. 5). I picchi di produzione da eolico e fotovoltaico e l’ampiezza degli stessi possono inoltre essere sfasati rispetto all’andamento della domanda di energia elettrica (Fig. 6).

Tale “mancanza di sintonia” è illustrata anche nel grafico in Fig. 3c. Qui i valori percentuali per l’export dell’energia elettrica sono negativi perché si tratta in pratica di una percentuale della produzione di elettricità che uscendo dai confini della rete elettrica tedesca non va a coprire i consumi interni lordi (CIL). Viceversa, la percentuale dell’import ha valori positivi, perché considerata come una “aggiunta” alla PIL fatta al momento giusto, ossia tutte le volte che per motivi vari l’offerta interna non risponde pienamente alla domanda interna. Non è possibile dimostrare che tale disaccoppiamento tra domanda ed offerta interna sia in gran parte o interamente attribuibile alla aleatorietà delle FER ‒ almeno con i dati in nostro possesso. Ciononostante, dalla visione d’insieme dei grafici in Fig. 3 emerge chiaramente che nello stesso periodo di tempo in cui è aumentata la quota PIL da FER è aumentata anche la quota percentuale esportata.

Si tratta di semplice correlazione, e non di causa-effetto? Rimane il dubbio, ma anche il fatto che dalla metà del 2012 la centrale nucleare di Temelin in Repubblica Ceca opera a circa 100 MW(e) al di sotto della sua capacità [4], per evitare problemi di sicurezza della rete causati dagli sbalzi di tensione generati dalla produzione di elettricità da FER in Germania. Dopo la Repubblica Ceca anche la Polonia ha installato sul proprio confine con la Germania dei particolari trasformatori di potenza [5] in grado di bloccare il dumping elettrico [6]; Francia, Olanda e Belgio ne erano già forniti.

Per completare il quadro tecnico manca ora solo un ultimo tassello, in altre parole occorre rispondere alla domanda delle domande: l’aumento significativo del ruolo delle FER nel settore elettrico tedesco ha comportato una riduzione altrettanto significativa delle emissioni di gas climalteranti?

In questo caso ci siamo rivolti ai “cattivi”, ossia a chi una certa esperienza nel campo se l’è fatta da qualche lustro: British Petroleum. A parte gli scherzi, la BP fornisce anche interessanti raccolte dati e proiezioni sul futuro energetico del Mondo, utilizzando diverse fonti ufficiali, tra cui i ministeri competenti dei vari Paesi.

Prima di snocciolare tutti i numeri, partiamo da una considerazione di fondo: lo “spartiacque” temporale per analizzare gli effetti delle politiche energetiche della Germania è il 2001, anno nel quale entrò effettivamente in vigore la legge federale a sostegno delle energie rinnovabili approvata dalle Camere l’anno precedente (la EEG, Erneuerbare-Energien-Gesetz – Renewable Energy Sources Act): la spinta aggressiva del solare e dell’eolico al motore della Energiewende iniziò proprio all’alba del XXI secolo.

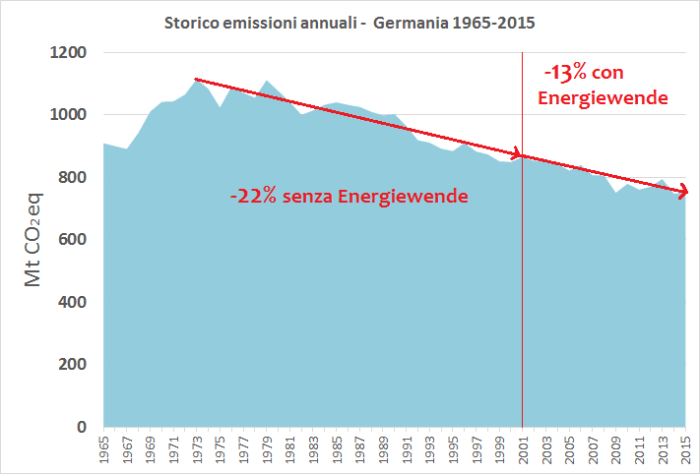

Tuttavia, l’andamento delle emissioni di gas climalteranti in Germania negli ultimi 50 anni (Fig. 7a) non lascia spazio a dubbi: una transizione energetica “low-carbon” era stata avviata nei fatti già nella prima metà degli anni ‘70, quando la crisi petrolifera mondiale costrinse i Paesi occidentali a rivedere i propri consumi energetici, con un progressivo ridimensionamento del ruolo dei petrolio e dei suoi derivati, cosa che in Germania avvenne grazie al boom del settore elettronucleare e ad un impiego più massiccio del gas come combustibile per il riscaldamento e la produzione di elettricità [7]. In particolare, proprio grazie all’espansione della flotta dei reattori, se nel 1973 la Germania dipendeva per oltre il 98% dai combustibili fossili, tale valore si è ridotto progressivamente negli anni arrivando nel 2001 all’86%, quando la produzione da fonte nucleare copriva più dell’11% del fabbisogno energetico, ovvero (con più di 170 TWh) quasi il 30% dei consumi elettrici.

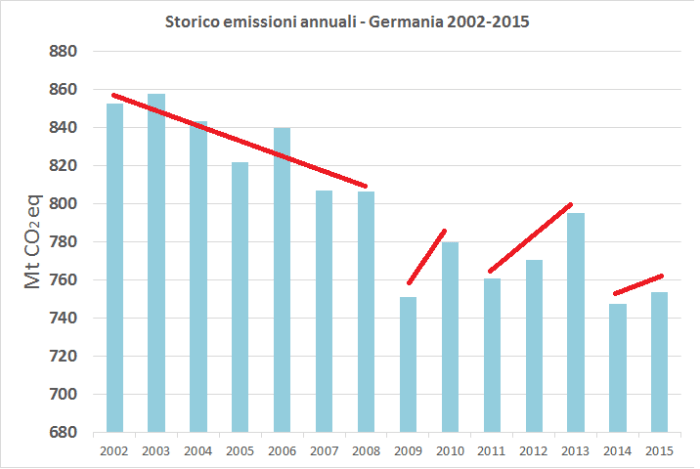

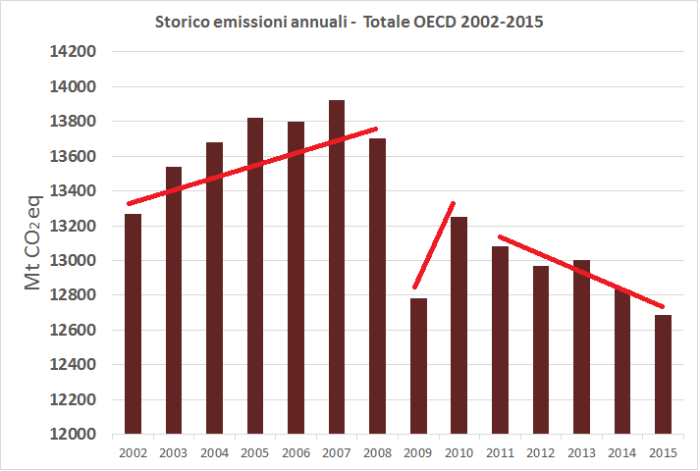

![Emissioni di anidride carbonica da utilizzo di combustibili fossili per tutti i settori economici. Germania a confronto con gli altri Paesi membri dell’Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE-OCED). a) Storico delle emissioni per la sola Germania (1965-2015). Le linee rosse disegnate evidenziano come l’effetto della Energiewende abbia lasciato immutata la tendenza consolidata nel periodo 1973-2001. b) Storico delle emissioni per la sola Germania (2002-2015). Le linee rosse disegnate evidenziano variazioni consistenti in controtendenza associabili a particolari periodi di transizione economica, per esempio la crisi del 2008-2009 con la conseguente drastica riduzione dei consumi energetici, e la successiva lenta ripresa. c) Storico delle emissioni cumulative dei Paesi OCSE (2002-2015). Anche qui le linee rosse disegnate evidenziano la drastica riduzione associabile alla crisi economica del 2008-2009. La sostanziale riduzione dopo l’iniziale ripresa del 2010 è associabile all’effetto combinato di maggiore efficientamento dei consumi energetici e lenta ripresa della produzione industriale. d) Peso percentuale delle emissioni della Germania sul totale dei Paesi OCSE. Ultimi due anni a confronto: cresce il ruolo della Germania! Fonte: elaborazione CNeR su dati BP 2016 [8]](https://nucleareeragione.org/wp-content/uploads/2016/12/042.png)

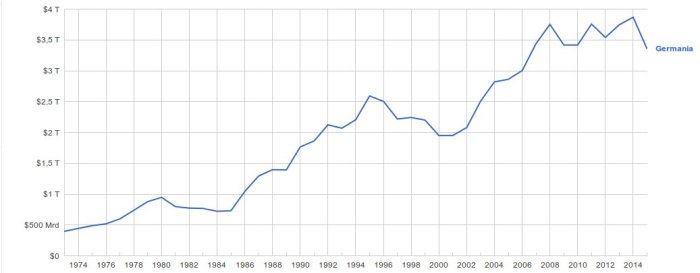

É da notare come oltre al petrolio (-19%) anche il carbone abbia visto ridursi considerevolmente la propria incidenza sul paniere energetico (-61%), andando ad impattare in misura molto minore sulle emissioni di carbonio associate al suo utilizzo per la produzione di elettricità. Di conseguenza, dal 1973 al 2001, a consumi complessivi sostanzialmente invariati – nonostante un PIL in forte crescita (Fig. 8), segno di una maggiore attenzione per il risparmio e l’efficienza energetica – le emissioni tedesche di CO2eq sono calate di quasi un quarto! Tutto questo a fronte di un contributo delle energie rinnovabili ancora del tutto marginale, pari nel 2001 a meno del 3% sul totale, di cui quasi due terzi di origine idroelettrica.

Cosa è accaduto negli anni successivi, fino ai giorni nostri? Nonostante il già menzionato aumento del contributo delle FER, le emissioni sono sì ulteriormente calate (-13% rispetto al 2001), ma senza notevoli variazioni del tasso annuale: in altre parole, a fronte di investimenti economici senza precedenti, il calo ha mantenuto lo stesso trend lineare decrescente dei trent’anni precedenti.

Analizzando nel dettaglio l’andamento nell’intervallo 2002-2015 (Fig. 7b), emerge un dato ancora più significativo: negli ultimi sette anni le emissioni si sono sostanzialmente stabilizzate (in controtendenza rispetto all’insieme dei paesi OCSE, Fig. 7c) in un arco temporale in cui anche il prodotto interno lordo tedesco è rimasto pressoché invariato. Qualcosa non torna: il disaccoppiamento tra le emissioni (in calo, -22%) e il PIL (in crescita, +500%), che aveva caratterizzato il periodo tra il 1973 e il 2001, avrebbe dovuto determinare in questi sette anni di stagnazione una riduzione delle emissioni molto più significativa di quella effettivamente registrata. Cosa è andato storto?

La risposta la conosciamo. La crescita delle energie rinnovabili ha eroso solo in minima parte il contributo delle fonti fossili a più elevato tasso di emissioni, andando piuttosto a comprimere sensibilmente la produzione elettrica low carbon nucleare. Per convincerci ulteriormente di quanto questo aspetto abbia effettivamente influito negativamente sulla riduzione delle emissioni, proviamo a formulare una stima numerica, ipotizzando uno scenario alternativo a quello odierno: come sarebbero andate le cose se la percentuale di copertura da fonte nucleare dei consumi interni lordi fosse rimasta quella del 2002?

In quell’anno il contributo nucleare al fabbisogno elettrico era pari al 28%, che se riferito al 2015 equivarrebbe a circa 168 TWh – un valore che la flotta di reattori tedeschi ha dimostrato più volte di essere in grado di raggiungere tra il 1999 e il 2006. Supponendo di sottrarre tutta questa produzione elettrica alle centrali alimentate a carbone e lignite, risulta che le emissioni di CO₂eq nel 2015 sarebbero state inferiori di circa 165 milioni di tonnellate rispetto al valore effettivamente misurato [9]. Si tratta di una valore inferiore del 32% rispetto al dato del 2001! Il dato reale, lo ricordiamo, certifica invece una riduzione di soli 13 punti percentuali in questo intervallo temporale.

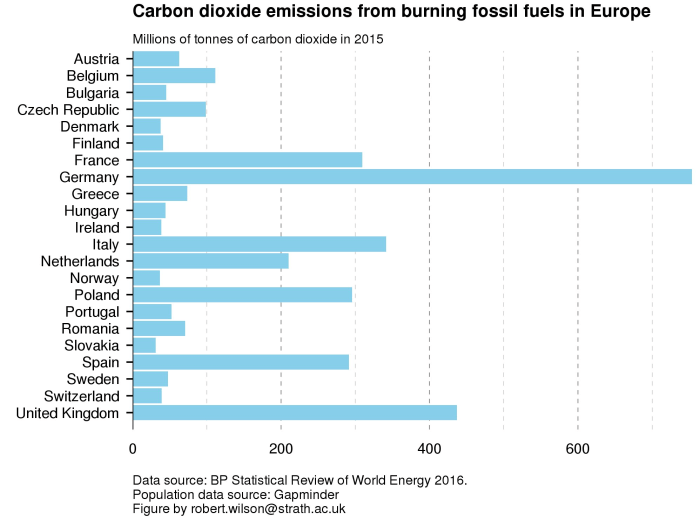

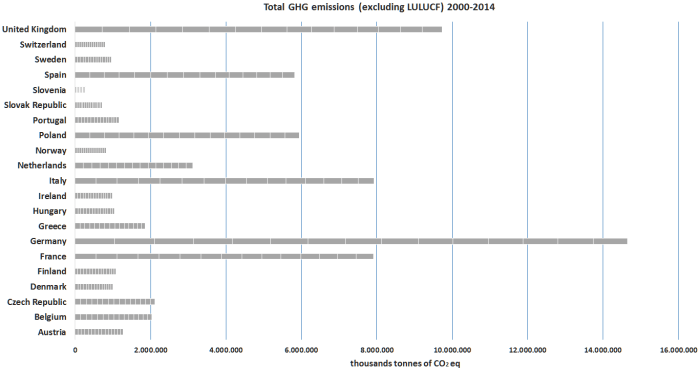

La realtà dei fatti è fotografata dai grafici che mettono a confronto le emissioni di CO2eq dei diversi Paesi europei (Fig. 9 e 10). Da questo punto di vista, la crescita del ruolo delle FER nel mix energetico tedesco non può che essere considerata una vittoria di Pirro.

Anzi, volendo essere spietatamente realisti, ovvero considerando la questione anche sotto l’aspetto economico, lo scenario futuro più probabile che si delinea sotto i nostri occhi è quello di un loose-loose. Il sistema di sovvenzioni che ha sorretto l’accelerata delle FER nel settore elettrico tedesco potrebbe presto infatti dimostrarsi economicamente non più sostenibile.

Vediamo come stanno già ora le cose. Quando nel 2000 fu approvata la legge federale sulle FER, fu garantito agli investitori in impianti eolici e solari che avrebbero potuto immettere ogni chilowattora prodotto nella rete ad un prezzo fisso concordato. Per il libero gioco delle forze di mercato è stata una catastrofe, per ragioni che sono evidenti. Oggi un megawattora di elettricità da un nuovo parco eolico su terraferma è remunerato con € 85 – vale a dire quattro volte il prezzo di mercato. I produttori di elettricità da fonte solare ricevono € 110 per megawattora – ben cinque volte il valore di mercato. L’elettricità dagli aerogeneratori installati in mare è pagata 150 €/MWh – circa sette volte il prezzo di mercato.

E quanto costa l’elettricità per il consumatore finale? In media, le famiglie stanno pagando circa 28 centesimi per chilowattora – vale a dire 280 €/MWh, più di 10 volte il prezzo sul mercato. Un affare!

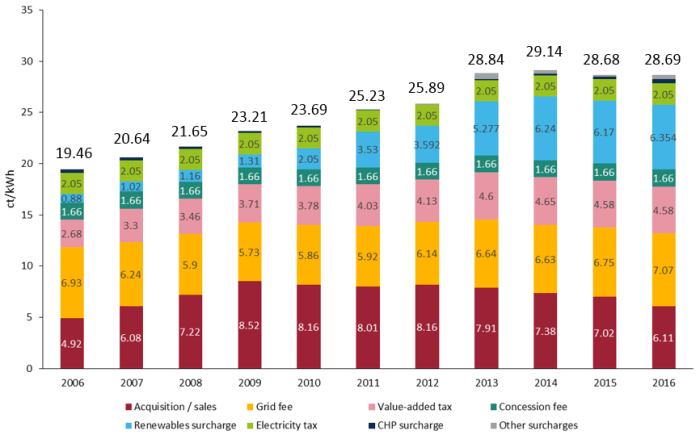

Dove va la differenza? I gestori della rete ricevono, se va bene, un quarto del prezzo dell’energia elettrica pagato dal consumatore finale. Una situazione alla quale noi italiani siamo, come dire, abituati. E forse il nostro lettore medio avrà già intuito il perché della suddetta discrepanza. Tuttavia, su tali questioni è sempre meglio scendere nel dettaglio; abbiamo quindi riportato in Fig. 11 un grafico del Clean Energy Wire (CLEW), uno dei più importanti think tank sulle politiche energetiche tedesche, elaborato a partire dai dati più recenti della Bundesverband der Energie und Wasserwirtschaft (BDEW) [2].

Unendo ai factsheet del CLEW quelli di Agora Energiewende (altro think tank da seguire attentamente), è possibile aggiungere ulteriori dettagli. Ecco dunque la situazione a gennaio 2016, quando per un nucleo famigliare tipo in Germania il costo di un kWh di elettricità (circa 0,29 euro) era composto come segue:

21,3% cost of power supply (costi di fornitura e margine di profitto per il fornitore)

24,6% grid charges (costi fissi per utilizzo della rete elettrica stabiliti dal gestore della medesima – i.e. autorità federale di riferimento)

22,2% renewable energy surcharge (ammontare dei sussidi e/o incentivi stabiliti dalla EEG per garantire l’economicità degli impianti da fonti rinnovabili)

16% sales tax (imposta analoga all’I.V.A.)

7,2% electricity tax (tassa sull’utilizzo dell’elettricità, detta anche “tassa ecologica”)

5,8% concession levy (tributo basato sull’utilizzo del suolo pubblico tramite le linee di trasmissione e distribuzione da parte del fornitore per raggiungere il consumatore)

0,1% levy for offshore liabilities (tributo per compensare i costi di gestione della rete dovuti a problemi di connessione con gli aerogeneratori installati in mare)

1,5% surcharge for Combined Heat and Power plants (ammontare dei sussidi e/o incentivi stabiliti dalla EEG per garantire l’economicità degli impianti a cogenerazione)

1,3% levy for grid charges to large users (tributo per compensare l’esenzione dei costi di gestione della rete garantita ai grandi consumatori – i.e. industrie, servizi pubblici, ecc.)

_(EUR_per_kWh)_YB16.png){kind=link}

_YB16.png){kind=link}

In sostanza, i consumatori tedeschi medio-piccoli debbono pagare tutte le distorsioni del mercato elettrico. E va sottolineato il fatto che i gestori della rete sono autorizzati a passare al cliente l’intera differenza tra i costi elevati di remunerazione dell’energia elettrica “verde” e il prezzo di mercato. Più basso è il prezzo di mercato, maggiore è tale discrepanza, nota appunto come “prelievo EEG”, che quest’anno ha già superato ampiamente i 6 centesimi di euro per chilowattora. Complessivamente, i “prelievi EEG” nel 2016 dovrebbero sfiorare i 23 miliardi di euro (stima sulle attuali quotazioni EEX); mentre l’elettricità “verde” prodotta dovrebbe avere un valore inferiore ai 4 miliardi di euro.

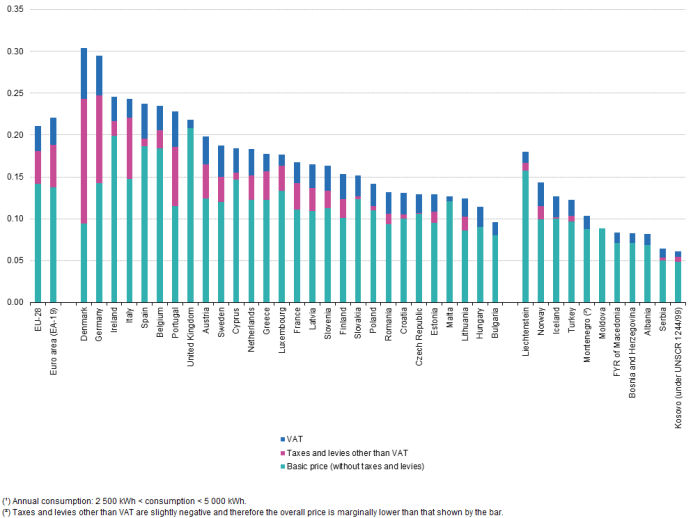

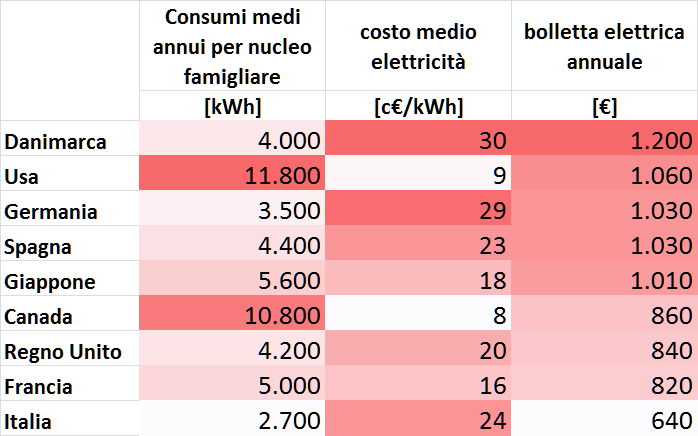

Ecco cosa intendevamo con “corpo” quando abbiamo scritto nel nostro precedente post sulla Energiewende che la Germania si è dedicata “anima e corpo” alla sua transizione energetica: i prezzi dell’elettricità per i consumatori sono tra i più alti d’Europa (Fig. 12 e 13)!

Va aggiunto che la prima stima completa dei costi della Energiewende al 2025 risulta pari a oltre 520 miliardi di euro per il solo settore elettrico. Questa cifra interessante viene da un report commissionato all’Università di Düsseldorf, precisamente al Düsseldorf Institute for Competition Economics (DICE), per conto della Initiative New Social Market Economy (INSM), ed è composta per il 78% dal “prelievo EEG”, mentre l’espansione delle reti di trasmissione e distribuzione vale l’11% [3].

Di fronte all’evidenza di costi tanto elevati sappiamo bene quanto sia forte la tentazione di obiettare che in fondo tutto ha un costo e che l’ottenimento di un risultato ecologicamente sostenibile quasi non ha prezzo. Tuttavia, attenzione, perché ogni transizione energetica non solo ha un costo economico ma anche uno ecologico, dato che per usare una metafora “i pannelli fotovoltaici non crescono sugli alberi e gli aerogeneratori non spuntano come i funghi”.

Inoltre, di quale risultato ecologico stiamo parlando? Per favore tornate alla Fig. 9! Forse esiste un commento più appropriato per quel grafico, noi non riusciamo a trovare che questo: ad oggi la Energiewende si è rivelata costosamente inutile.

(continua…)

Note:

[1] Bundesnetzagentur, autorità tedesca per il mercato dell’energia elettrica, del gas, delle telecomunicazioni, delle poste e delle ferrovie.

[2] Sorta di consorzio federale per la gestione delle forniture energetiche e della rete idrica.

[3] Fonte: Comunicato stampa della Initiative Neue Soziale Marktwirtschaft e relativi allegati, consultabile al link http://www.insm.de/insm/Presse/Pressemeldungen/Pressemeldung-Studie-EEG.html

[4] Comunicazione della CEPS, gestore di rete ceco, come riportato dalla World Nuclear Association qui: http://www.world-nuclear.org/information-library/energy-and-the-environment/energiewende.aspx

[5] Il termine tecnico è Quadrature booster (anche phase-shifting transformer, o phase angle regulator, se made in USA). Questi trasformatori regolano lo sfasamento tra la tensione in ingresso e quella in uscita di una linea di trasmissione elettrica, controllando così la quantità di potenza attiva (active power, o real power) che vi può fluire. Fonte: https://en.wikipedia.org/wiki/Quadrature_booster

https://en.wikipedia.org/wiki/AC_power#Real_power

[6] Nel linguaggio economico, il dumping rappresenta la vendita all’estero di un bene/servizio a prezzi inferiori rispetto a quelli praticati sul mercato interno.

[7] Prendendo in considerazione l’intero ciclo di vita di un impianto di produzione di energia elettrica (Life Cycle Assessment), il gas è tra tutte le fonti fossili quella a minor tasso di emissioni – circa la metà rispetto a petrolio e carbone – a parità di elettricità prodotta.

Fonte: IPCC SRREN, Special Report on Renewable Energy Sources and Climate Mitigation, http://srren.ipcc-wg3.de/report/IPCC_SRREN_Full_Report.pdf

[8] I dati sulle emissioni di anidride carbonica registrati dalla BP riguardano solo la post-combustione di carbone fossile, gas, petrolio e derivati, e si basano sui Default CO₂ Emissions Factors for Combustion dell’IPCC (2006). Una spiegazione del metodo di calcolo di tali emissioni è consualtibile al seguente link: http://www.bp.com/content/dam/bp/pdf/energy-economics/statistical-review-2016/bp-statistical-review-of-world-energy-2016-carbon-emissions-methodology.pdf

[9] Per i calcoli abbiamo utilizzato le mediane dei tassi di emissione per unità di corrente elettrica generata (gCO2/kWh), valutati sul ciclo di vita degli impianti e del combustibile. Dalla più recente pubblicazione dell’IPCC sul tema, i dati relativi alle centrali a carbone e a quelle nucleari sono rispettivamente 1001 gCO2 /kWh e 16 gCO2/kWh.

7 pensieri riguardo “La vittoria di Pirro delle rinnovabili tedesche”