La notte tra venerdì 3 e sabato 4 giugno l’Unità 2 di Watts Bar ha iniziato a produrre elettricità a Knoxville, TN (USA). L’unità termoelettrica nucleare è sincronizzata con la rete e questa prima generazione fa parte dei test di funzionamento ed ottimizzazione che termineranno con la messa in servizio per usi commerciali probabilmente entro la fine di questa estate. La centrale nucleare Watts Bar è esercita dalla Tennessee Valley Authority.

Ironia della sorte, il giorno prima la Exelon Corporation ha annunciato la chiusura anticipata di Quad Cities e Clinton, due centrali nucleari site nello Stato dell’Illinois. Secondo Exelon, le due unità di Quad Cities (due BWR per una capacità totale di circa 1,9 GWe) e la singola unità di Clinton (un BWR da circa 1,1 GWe) nel corso degli ultimi sette anni hanno comportato una perdita complessiva di 800 milioni di dollari, pur essendo tra i loro impianti più performanti.

Dunque Clinton chiuderà il 1° giugno 2017 e Quad Cities il 1° giugno 2018, perché sono in perdita.

La priorità della Exelon è evitare/ridurre le perdite, o meglio massimizzare i guadagni.

Tuttavia vale la pena ricordare che, con un fattore di capacità medio superiore al 90%, negli ultimi anni Quad Cities e Clinton hanno dimostrato di poter fornire in media circa 24 TWh/anno di elettricità, sufficienti a coprire i consumi di 1,7 milioni di “statunitensi medi”. Inoltre forniscono migliaia di posti di lavoro per le loro comunità. Ed il loro pensionamento anticipato potrebbe aumentare le emissioni di anidride carbonica di oltre 20 milioni di tonnellate all’anno (emissioni equivalenti a quelle di circa 4 milioni di auto – consumi medi su strada). Un recente studio dello Stato dell’Illinois ha concluso che la chiusura di queste centrali aumenterebbe i costi energetici grossomodo di 439-645 milioni di dollari all’anno.

Fig.1 Centrale nucleare di Clinton, Illinois, USA

Secondo Agneta Rising, direttore generale della World Nuclear Association, il problema è che in Illinois, come in altri Paesi, sia in USA che nel resto del Mondo, il mercato dell’energia elettrica e le politiche ambientali non riescono a valorizzare la produzione elettrica estremamente affidabile e a basso tenore di carbonio offerta dalle centrali nucleari.

Tra il 2010 ed il 2014 gli Stati Uniti hanno perso circa 4,2 GWe di capacità elettronucleare a causa di problemi di competitività nel mercato elettrico, o meglio, a seconda dei casi, a causa dei forti sussidi/incentivi alle altre fonti (ivi compreso il gas di scisto) o dei costi eccessivi di operatività dovuti a regolamentazioni concernenti la manutenzione.

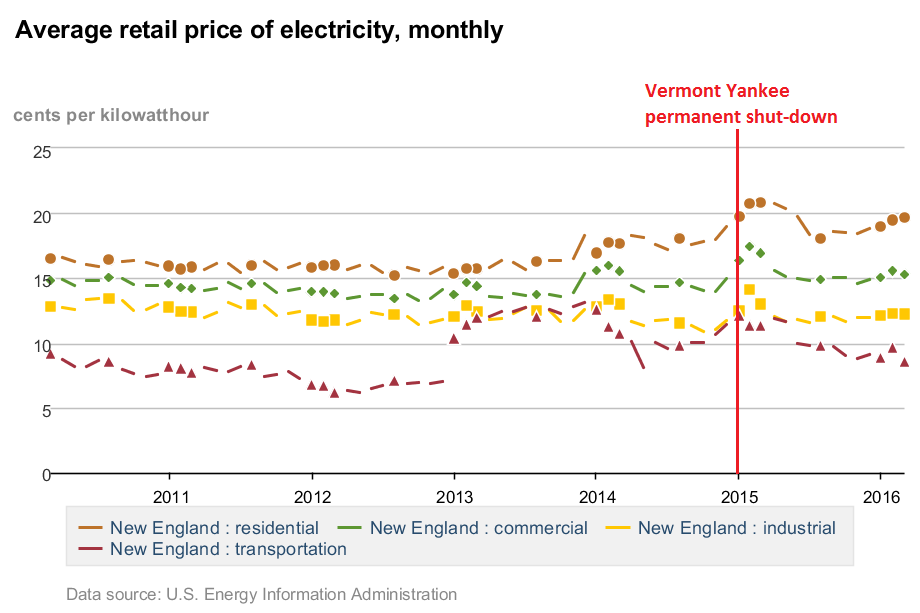

Emblematici i casi di San Onofre (Pendleton, CA) e Vermont Yankee (Vernon, VT).

Nel primo, i ritardi nella risposta degli enti regolatori hanno reso impossibile riparare in tempo alcuni danni ai generatori di vapore di una delle unità, rendendo di fatto anti-economico mantenere operativa la centrale [1].

Nel secondo, le priorità della società esercente Entergy, oltre ad aver lasciato a spasso almeno 600 lavoratori qualificati e ben retribuiti, hanno gettato il mercato elettrico del New England nelle “grinfie” del gas naturale, mettendo a serio rischio l’affidabilità sul lungo periodo dell’intero sistema elettrico di quell’area e facendo sorgere l’impellente e costosa esigenza di adeguare la rete di distribuzione del gas [2].

Ma gli affari sono affari, si sa, e non saremo certo noi a mettere qui in discussione gli interessi di Entergy.

D’altra parte questi fatti ci stimolano ad approfondire un paio di questioni davvero interessanti, che pur riguardando nello specifico la situazione in USA a nostro parere permettono di avere una visione più critica e costruttiva della situazione generale, almeno nei Paesi c.d. Sviluppati.

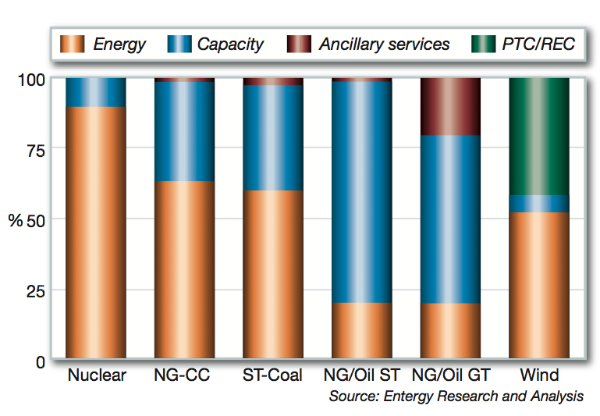

Fig.2 Origine (in percentuale) dei ricavi per le varie tipologie di centrali elettriche in New England. Legenda: “energy”, da vendita dell’elettricità prodotta; “capacity”, da sussidi/incentivi proporzionali alla capacità installata; “ancillary services”, servizi ausiliari; “PTC/REC”, da incentivi/sussidi erogati sotto forma di crediti (production tax credit/renewable electricity credit). Fonte: studio di Entergy citato da Nunclear Engineering International.

Innanzitutto, è importante sottolineare che in USA non esiste un unico mercato elettrico.

Essenzialmente i mercati elettrici statunitensi si dividono in due macro-gruppi: regulated e de-regulated. Nel primo è lo Stato (o una particolare Authority) a fare da calmiere dei prezzi (verrebbe da dire “paciere”), nel secondo, lo Stato fa da “droghiere” [modalità sarcasmo attiva]. Infatti anche se ci si aspetterebbe che in un mercato “de-regolamentato”, ovvero liberalizzato, sia il libero scambio a stabilire il giusto prezzo, in realtà è sempre lo Stato a dirigere le danze, erogando sussidi e stabilendo incentivi mirati, principalmente a supporto delle FER, sia direttamente per esempio con speciali crediti, sia indirettamente sostenendo gli impianti che permettono il back-up delle FER (e.g. centrali a gas) e neutralizzano i problemi di aleatorietà tipici soprattutto di fotovoltaico ed eolico.

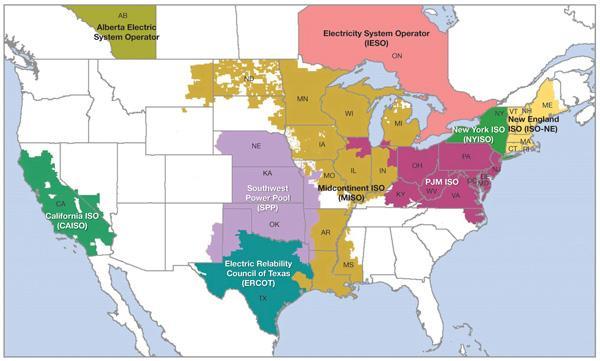

Fig.4 Mercati elettrici liberalizzati in Nord America (aree colorate), dove gli operatori gestiscono la rete elettrica tramite vendite all’asta. Gli operatori si dividono tra Regional Transmission Organisations (RTOs) ed Independent System Operators (ISOs). Southwest Power Pool appartiene alla categoria RTO, Electric Reliability Council of Texas alla ISO. Nelle aree in bianco il mercato elettrico è regulated, ossia non liberalizzato. Fonte: US Federal Energy Regulatory Commission (FERC).

Disattivando la modalità sarcasmo e tornando seri, è utile osservare che se la priorità è la produzione di energia elettrica low carbon, potrebbe essere assolutamente legittimo accettare tale scelta a qualsiasi prezzo, o meglio ad un prezzo più alto di quello pagato usando le fonti fossili tradizionali.

Rimane tuttavia difficile se non impossibile comprendere perché l’opzione “ad un prezzo più alto” non debba contemplare l’utilizzo della fonte nucleare, con tutti i suoi annessi e connessi, vale a dire i costi di costruzione/operatività/manutenzione/smantellamento.

Viceversa se la priorità è il basso costo dell’energia, allora è evidente che i cittadini statunitensi debbano scordarsi quella “low carbon senza il nucleare”. Infatti i dati sul prezzo retail dell’energia elettrica in USA parlano chiaro: i mercati più liberalizzati mettono in crisi il nucleare sbilanciando sussidi ed incentivi a favore delle FER, e “gratificano” i consumatori con costi più alti; mentre i mercati “più controllati” non sfavoriscono il nucleare ed offrono ai consumatori energia a costi più bassi.

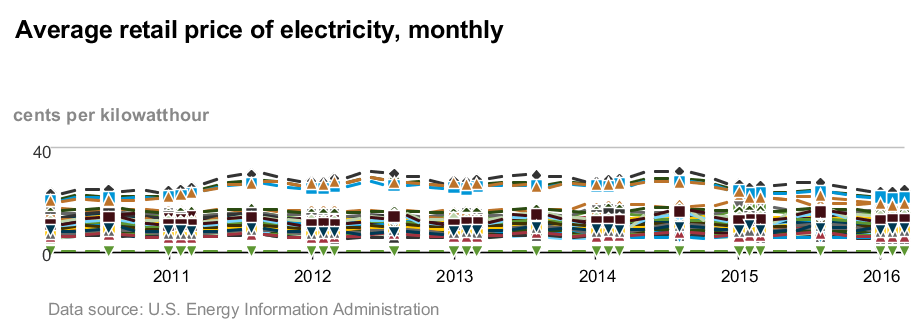

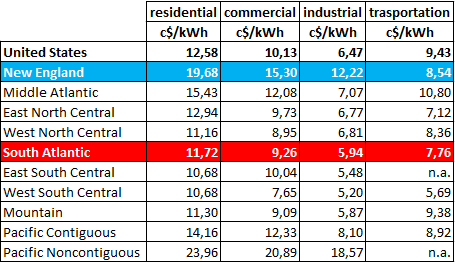

Fig. 5 In alto: valori medi dei prezzi al dettaglio dell’elettricità nel tempo, per area geografica e per settore di utilizzo (gennaio 2010-marzo 2016); In basso: focus sul New England. Fonte: U.S. Energy Information administration (EIA) http://www.eia.gov/electricity/data.cfm

Vediamo i dati della EIA concernenti i prezzi al dettaglio dell’elettricità, suddivisi per area geografica e per settore di utilizzo. Qui sotto i valori a marzo 2016:

Fig. 6 Fonte: elaborazione CNeR su dati EIA http://www.eia.gov/electricity/data.cfm

Ecco dunque una conferma di quanto affermato.

L’area del New England è 100% in regime di mercato elettrico liberalizzato (ISO-NE), quella del South Atlantic è completamente “regulated”. Chiunque può notare con facilità dove è più alto il costo dell’elettricità per gli utenti finali.

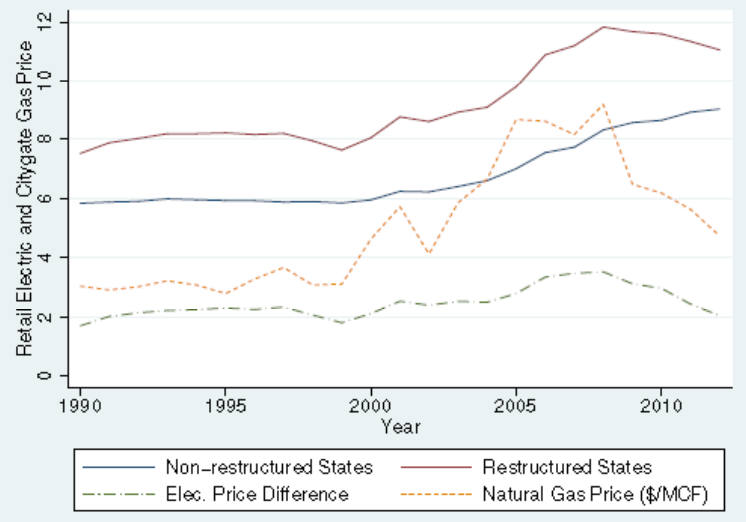

Altri paragoni possono essere fatti confrontando la tabella qui sopra con la mappa della FERC. Oppure dando uno sguardo attento al grafico qui sotto.

Fig. 7 Grafico dei prezzi al dettaglio nel tempo. Si noti che gli “Stati Ristrutturati” (i.e. dove il mercato elettrico è gestito da RTO) hanno i prezzi più alti per l’energia elettrica al dettaglio (linea rossa nella parte superiore del grafico). Fonte: uno studio della UC Berkeley, citato nel rapporto “Electric Restructuring in New England – A Look Back” redatto dalla Reishus Consulting LLC per conto della NESCOE (New England States Committee on Electricity, comitato che rappresenta gli interessi collettivi in materia di utilizzo dell’energia elettrica da parte dei sei Governi componenti il New England).

Tornando alla domanda iniziale. Potrebbe esserci una terza ipotesi, a pensar male… La priorità potrebbe essere quella di impedire con ogni mezzo lecito l’estromissione delle fonti fossili dalla produzione elettrica. Dato che la cacciata più probabile sarebbe senz’altro quella “a pedate nucleari”, il metodo più consono per evitarla sarebbe quello di perseguire un obiettivo low carbon di facciata: sovvenzionare le FER, specialmente quelle più aleatorie, che necessitano di un “aiutino” da parte delle fonti fossili; drogare il mercato; mettere all’angolo la produzione elettronucleare ed ottenere eventualmente qualche chiusura anticipata che aggravi i problemi di gestione delle scorie nucleari. A pensar male…

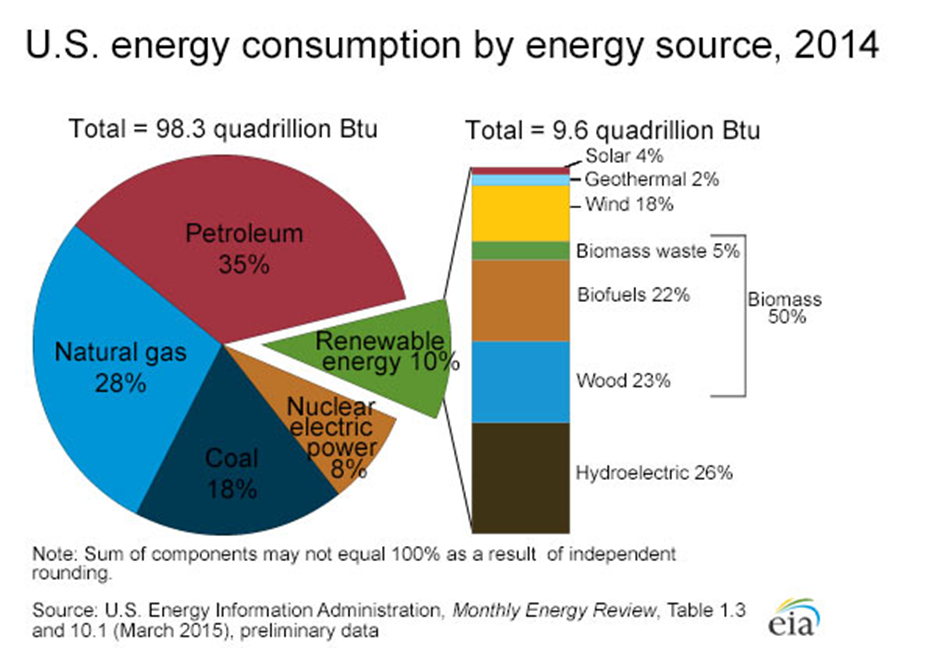

Fig.8 Copertura dei consumi energetici (tutti i tipi e tutte le fonti) in USA nel 2014. Si noti che, nonostante i forti incentivi, le FER arrivano a soddisfare appena il 10% della domanda, e soprattutto che di questa fornitura rinnovabile il 76% viene da biomasse (50%) e idroelettrico (26%).

A questo punto non vorremmo aver dato l’impressione che mentre la flotta delle centrali americane statunitensi naviga in cattive acque quella delle FER vada a gonfie vele.

In realtà l’industria nucleare made in USA nel complesso gode di buona salute, anche se da diversi anni si sta ridimensionando, ed in molti sensi potrebbe essere diretta definitivamente verso un futuro pieno di “piccole speranze” [ogni allusione agli Small Modular Reactor è puramente voluta]. Dall’altra parte il mondo delle FER è assai variegato, in USA come altrove, e se alcune filiere rinnovabili vanno alla grande, tipo quella delle biomasse solide, capita anche che i super dopati impianti a fonte solare si schiantino sotto il peso di problemi sia strutturali che economici.

L’esempio più eclatante è forse quello di Ivanpah, centrale solare costruita dalla BrightSource Energy [3] in pieno deserto al confine tra California e Nevada per un costo di 2,2 miliardi di dollari. Da quando nel gennaio 2014 è entrata in funzione, foraggiata con ben 1,6 miliardi di dollari in federal loan guarantees [4] ha ampiamente dimostrato di non essere in grado di produrre l’elettricità prevista in fase di progettazione e contemporaneamente di essere perfettamente in grado di utilizzare il gas naturale in back up [5].

Ma non è finita qui perché le cattive performance di Ivanpah hanno portato alla cancellazione di diversi progetti sia del suo costruttore sia di altri, tenuto conto anche del fatto che il fotovoltaico ha ormai raggiunto prezzi praticamente pari alla metà di quelli del solare a concentrazione (CSP) a parità di dimensione degli impianti.

Tra le aziende in sofferenza per motivi analoghi e connessi spicca la spagnola Abengoa, che, nonostante abbia ricevuto ad oggi 2,7 miliardi di dollari in incentivi dall’U.S. Dept. of Energy (DoE), per alcuni impianti in USA, sta cercando disperatamente di ristrutturare il proprio debito e potrebbe regalare alla Spagna il più grande fallimento imprenditoriale della sua storia recente [6].

Brutta storia, se la priorità era il profitto…

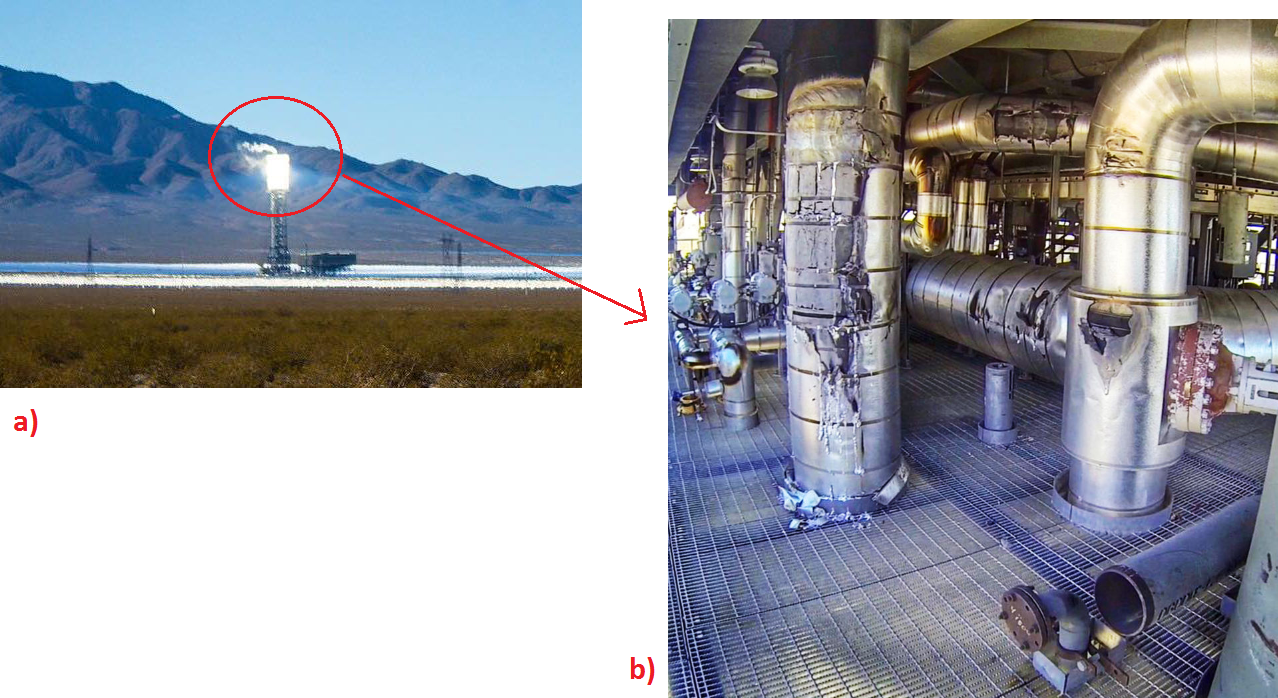

Come se non bastasse, qualche settimana fa è scoppiato un incendio in una delle torri solari di Ivanpah, a causa di un errato allineamento degli specchi che vi concentrano la luce solare.

Sembra che nessuno si sia fatto male, anche perché questo tipo di centrali non richiedono grande impiego di personale operativo, al massimo qualche decina di operai qualificati [7].

Fig.9 a) 19 maggio 2016, la torre di uno dei campi eliostatici della centrale solare di Ivanpah (Nipton, CA) va a fuoco. b) Danni causati dall’incendio all’interno della torre solare. L’incendio che ha messo KO l’impianto è stato innescato da un disallineamento degli specchi concentratori. Foto per gentile concessione del San Bernardino County, Calif. Fire Department.

Potremmo fermarci qui, ma considerato quanto sopra esposto, non possiamo trattenerci dal vedere nell’immagine dell’incendio di Ivanpah una chiara metafora di come anche nel campo dei “salvapianeta” progetti grandiosi e fortemente sponsorizzati possano andare facilmente in fumo.

E mentre gli incentivi vanno in fumo i contribuenti ringraziano.

Fig. 10 Tramonto a Vermont Yankee

Proviamo a fare il punto.

Nella nostra breve “gita” in USA abbiamo visto che qui, come altrove, in campo energetico coesistono alcune priorità in forte competizione. Semplificando: i costruttori e gli esercenti degli impianti di produzione dell’energia vogliono guadagnare di più, mentre i consumatori vogliono spendere di meno, e tutti quanti, cittadini ed autorità varie, sembrano volere meno emissioni antropiche climalteranti. Contemporaneamente coesistono nello stesso terreno di gioco alcune soluzioni i cui effetti per ora appaiono in modo inquietante più che altro del tipo “loose-loose”: centrali nucleari low carbon in perfette condizioni di utilizzo o richiedenti una manutenzione non particolarmente onerosa sono costrette alla chiusura anticipata [8]; nuovi impianti a combustibili fossili sono in programma per sostituirle e per supportare una produzione low cost; impianti a fonte rinnovabile supersovvenzionati coi soldi dei contribuenti navigano in cattive acque finanziarie e tracannano combustibili fossili per mantenere una produzione corrispondente alla domanda 24/7; e dulcis in fundo nei mercati elettrici liberalizzati l’elettricità costa di più.

Sorge spontanea una domanda: gli Stati Uniti cosa ci sono andati a fare alla COP21 di Parigi?

Note:

[1] Secondo uno studio della Haas School of Business (Università di Berkley) a partire dal 2014, primo anno successivo alla chiusura di San Onofre, i costi concernenti la generazione di elettricità in California sono aumentati di 350 mln di USD all’anno mentre le emissioni di CO2 di 9 milioni di tonnellate all’anno.

[2] Fonte: NEI http://www.nei.org/Knowledge-Center/Closing-Vermont-Yankee

[3] EPC Contractor: Bechtel Engineering; Owner(s) (%): NRG Energy, BrightSource Energy, Google; Generation Offtaker(s): Pacific Gas & Electric, Southern California Edison.

La centrale è del tipo CSP (Concentrating Solar Power), si estende su 1420 ettari, ed è composta da 3 unità (campi eliostatici con torre solare) per un totale di 392 MW di potenza lorda installata. Al momento dell’inaugurazione era prevista produrre circa 1079 GWh/anno, da cui una densità di potenza areale pari a 8,7 W/m2 (o 7,6 W/m2 se si fanno i conti al netto dei consumi interni). Fonte: NREL http://www.nrel.gov/csp/solarpaces/project_detail.cfm/projectID=62

[4] Fonte: http://energy.gov/lpo/ivanpah

[5] Si potrebbe dire “al punto da farne indigestione”: 778.207 Mcf nel 2014 e 564.814 Mcf nel 2015 a fronte di -55% produzione netta nel 2014 e -40% nel 2015. Facciamo due conti: 1 Mcf sono 1000 cubic feet di gas naturale; 1 cf di gas naturale per usi industriali/commerciali/residenziali è pari a 1032 Btu; 1 Btu è pari a circa 0,29 Wh. Dunque, in due anni di produzione ad Ivanpah sono stati bruciati grossomodo 402 GWh da fonte fossile per sostenere la produzione di circa 1071 GWh di elettricità da fonte rinnovabile, con un bilancio di emissioni pari a circa 73mila tonnellate di CO2. Fonte dei dati: U.S. Energy Information Administration (EIA); U.S. Environmental Protection Agency (EPA) https://www.epa.gov/sites/production/files/2015-07/documents/emission-factors_2014.pdf

[7] Sì avete capito bene. Dopo tutto quello che è costata ad Ivanpah lavorano appena 61 persone [4]. Ci permettiamo di annotare che a parità di potenza installata una nuova centrale nucleare può costare anche il 30% in più di una centrale solare, per quanto riguarda la costruzione, ma la sua produzione netta attesa è almeno il triplo, e con ogni probabilità impiegherà in tenuta stabile un numero di operativi 5 volte superiore.

[8] Il mese scorso Entergy ha rincarato la dose annunciando che manderà in pensione prima del previsto altre due centrali nucleari, FitzPatrick (Oswego, NY) e Pilgrim (Plymouth, MA). A queste vanno aggiunte Diablo Canyon (sulla cui sorte in California si sta molto dibattendo, su più fronti, il più interessante dei quali è quello del movimento eco-modernista pro-nuke), ed almeno un’altra decina di centrali in pochi anni, secondo le stime della WNA. Dando uno sguardo a quello che sta succedendo in altre parti del “mondo nucleare”, ai nostri occhi si delinea uno scenario che fino a pochi lustri fa quasi nessuno avrebbe ritenuto possibile: da qui al 2030 gli Stati Uniti potrebbero vedersi costretti a rinunciare alla leadership mondiale nel settore nucleare per usi civili… a favore di Cina e/o Russia. Ma di questo ne parleremo con più dettagli prossimamente.

A pensar male… http://www.environmentalprogress.org/big-news/2016/6/23/environmental-group-could-benefit-financially-from-closure-of-diablo-canyon